六月底,香港人明智地否決了一人一票的假普選。差不多同時間,證監會否決了港交所「同股不同權」的建議,阻止了港交所意圖製造一班金融特權人士,保障了一眾小股民的利益和公平的投票權。一隻阿里巴巴令有關「同股不同權」的討論變得熾熱,也令港交所唯利是圖的奸性暴露出來!哪「同股不同權」(Dual Class Share) 究竟是什麼呢?

Dual Class Share (DCS) 主要允許上市公司發行不同類別股票,股票類別可能分為較高或較低比例投票權,甚至可獲派股息的比例也可以不同。上市公司採用DCS的目的主要希望以較少的股份比例來控制企業,特別有利於家族企業或科技公司不會因為進行集資而溝淡家族成員或創立人對公司的控制權。正面看,這樣亦有利於維持企業發展策略的穩定性及投資者信心。

現時不少主要金融市場(美國、新加坡、澳洲等等)也允許同股不同權。例如:股神巴菲特的公司、Google等等的股權結構都是DCS。而香港曾經都允許DCS,但現存的只剩下太古A和太古B。根據Webb Report,太古A屬較少比例投票權股份,太古B屬較高比例投票權股份。按觀察,太古B的股價經常低於太古A,交投亦不活躍。

既然能夠保障企業穩定性、外國又盛行、還可以吸引科技公司來港上市,為什麼證監會和本政策組要反對呢?是阻住人發達嗎?原因很簡單,因為香港的投資環境和現行制度跟外國的都不同,所以現階段不適宜謬然引入DCS。

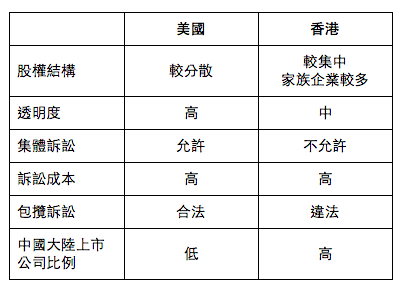

以美國跟香港比較為例:

由於DCS令持有較少股權比例的股東得到較多的投票權,從而在公司裡製造了一層特權階級,享有更多關係到公司發展或投資方針的話語權。根據企業管治101,這樣會令代理人問題(Agency theory)更為嚴重,令特權股東有更大的誘因進行損害小股東的行為。所以,要實行DCS,集體訴訟權(Class Action)必不可少。

美國市場允進行集體訴訟。集體訢訟是指提告人(例如小股東)可以結集與他利益相關的人(即其他小股東)向辯護人(即特權股東)提告。反觀香港,香港市場不容許集體訴訟,而訴訟所涉及的成本,不論是金錢還是時間都相當高,因此即使見到公司管理層作出損害小股東利益的決定,小股東根本很難對公司採取法律行動,結果唯有舉牌示吓威,然後「硬食」或賣掉股票止蝕離場。集體訴訟是一個有效機制防止特權股東損害小股東利益;或在損害小股東利益事件發生後,讓小股東進行法律行動加以阻止或懲罰該管理層。

美國亦容許包攬訴訟,律師們可分得因勝訴而獲得的賠償。換言之,律師們有更大誘因去協助小股東控告違規的特權股東。但包攬訴訟在香港是違法的。此外,在美國即使敗訴,敗訴的一方不需要向對方付出訟費。反之,在香港假如敗訴,敗訴的一方要向對方付出訟費(Loser Pay system)。所以在美國,因幾重有助保障小股東的法制下,DCS的壞處就大大減低了。

論對上市公司的監管,美國的監管機構對於上市公司的資訊透明度要求較香港稍高。例如:美國公司要每個季度向投資者提交財務報表,相反,香港只要求每半年向投資者提交財務報表。而美國監管機構部門亦要求上市的公司披露較多的資料。因此,以透明度來看,美國稍高。

香港上市公司的股權分佈集中,一部份原因是因為香港有很多家族企業都是上市公司。根據參考資料 ,百分之六十的香港上市公司,家族佔的股權比例一般至少有百分之十。而根據企業管治理論,這些家族企業為了鞏固自己的「皇朝」能夠延續下去,例如任命高層時往往都不是用人唯才而是用人唯親,故有較大機會出現管治問題,與小股東有利益衝突的情況或損害小股東的利益。假如DCS在香港推行,恐怕小股東都只是在供養因世襲而上位的眾多管理層。

若果是外國或本地科技公司可以DCS在香港上市集資,由於香港科技市場仍然很微小,科研成本亦高,所以這類公司多向外發展尋求增長點或併購機會,對所有股東可能最後都有利益,但由於一般小股東或許未能好好了解海外巿場或併購對象的資訊,特權股東便有機會肥自己、瘦小股東。況且這樣香港就彷彿是科技公司的提款機,cap來的水大部份都被掉到外國去,對本地經濟發展供獻僅限於股市。

在港交所上市的公司有四分之一都是中資企業的公司。根據GMI Rating (GMI Rating量度各國企業管治水平的指數。由Governance Metric International制定,GMI後來被MSCI Inc收購。),香港排行26,中國排行34,兩者都排在後半段。在企業管治水平低的市場進行DCS,對小股東的風險很高。

又由於中國與香港法律制度完全不同,在香港的法庭指令無法在中國執法。以近期一例,根據報道,中國高精密公司(0591)以「國家機密」為理由,拒絕向核數師提交會計紀錄,因此被證監會勒令停牌。從這件事來看,中國大陸的公司普遍不太對小股東負責,連簡單的會計紀錄都可以因為一句「國家機密」而拒絕被審核,就可以反映中國的企業管治是何其「透明」。香港監管機構無法向內地企業進行執法行動,散戶的利益必然受損。在這樣的情況下仍推行DCS,根本等同謀殺,將小股東的利益棄之不理。

港交所行政總裁李小加希望藉引入DCS吸引更多内地企業來港上市之心,路人皆見。近日中港股災,中央竟使出「暴力托市」破壞市場自然秩序,無理停牌、禁沽、焗買…,香港股票市場(尤其H股)則淪為紅企提款機,紛紛「班資回朝」填氹補倉。如此漠視市場規則,難怪李小加還可以厚顏讚賞中國A股市場是最安全、最透明的股票市場。香港金融市場的監管已經因為中國因素而受到衝擊。如果引入一班只為cap水,漠視企業管治規則,下下出動「國家機密」來擋的金融特權,肯肯定會損害小股東利益,搞臭香港國際金融中心的美譽。

雖然證監會已經高調提出反對DCS,港交所李小加也表面同意放下,但明顯話裡有骨,心有不忿,認為證監會阻人發達。所以不排除他將來會趁機(例如巨擘新股)再上書重提DCS。本政策組希望各位網友屆時繼續反對推行DCS,不要讓香港失去最後的優勢。